北京互融时代软件有限公司

北京软件行业协会理事会副会长单位北京软协金融科技专业委员会副会长单位

十六年砥砺前行,持之以恒,做您可托付的信息化合作伙伴。

系统试用-

北京总部(全国通用)

400-090-3910

-

上海分部

13911340419

-

广州分部

13161766437

北京总部(全国通用)

400-090-3910

上海分部

13911340419

广州分部

13161766437

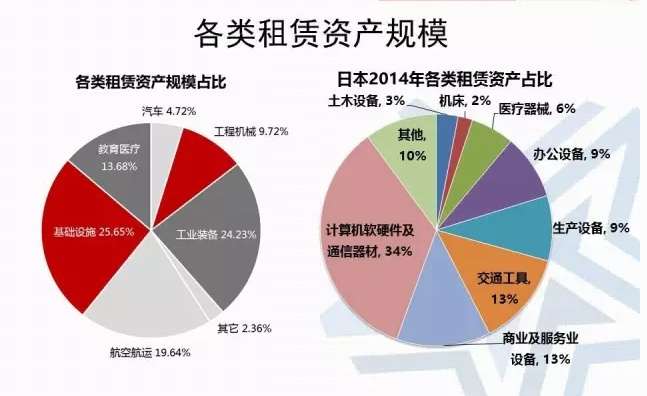

就租赁行业本身来看, 基础设施、工业装备、航空航运的资产规模位居前三, 而汽车租赁的占比仅为4.72%、并不领先, 但却是与大家的生活最为贴近的。

而且汽车行业的发展环境也为汽车租赁带来机会, 例如:

● 汽车销量的增长率在放缓, 已经从7%降至3%;

● 车企存在产销矛盾, 需要一些促销方式来刺激消费、加速行业转型;

● 根据发达国家的经验, 汽车金融服务是汽车产业价值链中最有价值和最富活力的一环;

● 目前, 国内的汽车金融渗透率已突破20%, 且目标在2020年达到50%。

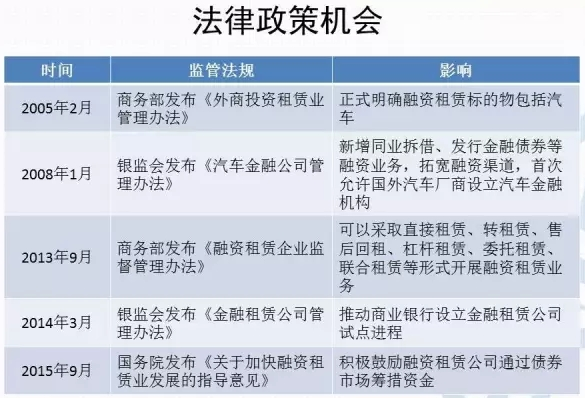

融资租赁法律政策

在上海自贸区, 对融资租赁行业有扶持政策, 类型包括: 财政补贴、税收政策和个人优惠政策等。

1. 财政补贴

● 落户补贴:注册资本1-5亿元,给予 500万元补贴;5-10亿,1000万元,10亿以上,1500万元

● 特殊补贴:当年累计为区内企业提供融资不少于5000万,给予融资总额0.5%的补贴

2. 税收政策

——注册资本1.7亿元的公司增值税税额超过3%享受增值税即增即退优惠。

3. 个人优惠政策

● 购房补贴:房价1.5%的购房补贴

● 注册资本10亿+,给予高管20万元补贴,融资租赁企业规定的人才补贴的人数总数不能超过公司总人数的50%

● 申请流程:2个半月时间(外商投资融资租赁公司)

汽车金融

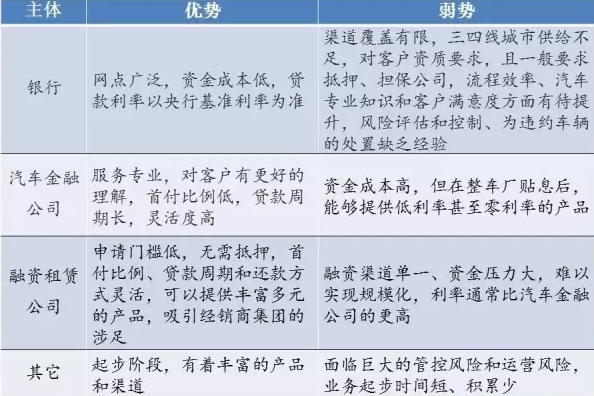

纵观汽车金融的发展历程, 在21世纪初, 主要为商业银行垄断; 此后汽车金融公司入场, 打破了单一主体的格局, 加速行业竞争; 2008年至今, 已是多元竞争的时代。

不过汽车消费贷款仍然是国内汽车金融的主力, 占比高达85%, 其中银行贷款占到54%。而另外的15%属于融资租赁、经营性租赁。常见的参与主体为: 银行、汽车金融公司、融资租赁企业、小贷公司、担保公司、互联网金融公司; 专业汽车租赁公司、整车厂、经销商、银行系融资租赁公司也正积极加入。

我们来看看这些主体间的优势、劣势对比:

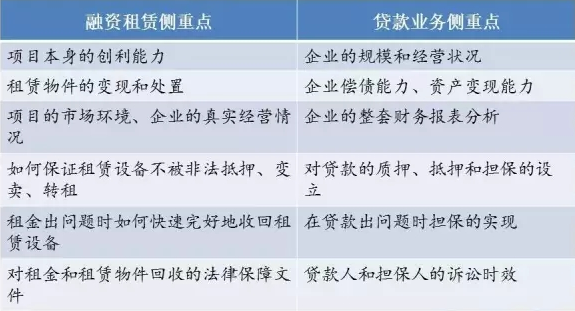

汽车融资租赁和贷款业务的侧重点是不一样的:

汽车融资租赁有其特有的竞争优势:

● 调账功能: 采用经营性租赁模式租入固定资产,其所产生的租金计入企业的营业费用,固定资产不在承租人资产负债表反映,可以起到改善财务报表的作用。

● 高审批通过率: 审批门槛低,重点做银行和金融公司未审批通过的补缺客户,适当提高利率水平。

● 快速的审批流程:手续简单,证明文件少,流程效率高。

● 降低形式利率: 通过收取保证金和手续费的方式从形式上降低利率。

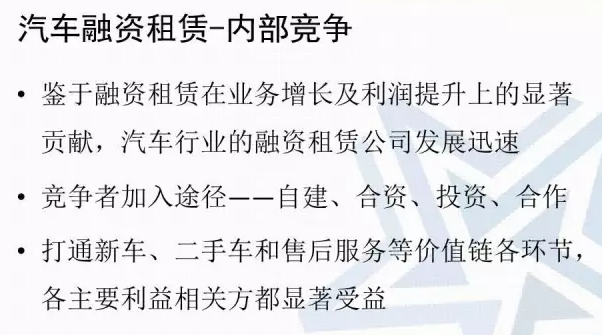

但是, 在汽车融资租赁行业内部同样存在竞争:

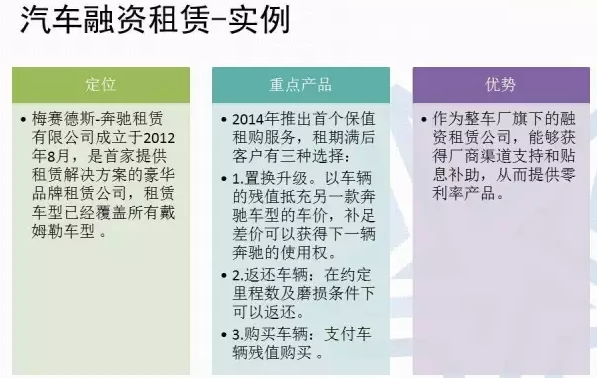

实例介绍

发展制约

1. 缺乏统一的融资租赁物权登记制度

● 车管所

● 重复登记、抵押和转让(多个租赁登记系统、车管所都办理物权登记)

● 尤其是售后回租模式下(抵押给不同的融资租赁公司或将车典当)

● 交通事故(连带责任风险)

2. 信用评估能力差

● 融资租赁公司没有被纳入央行的个人征信系统,信用风险评估依据有限

● 过于依赖经销商(虚报价格、减低贷款条件)

● 导致贷前管理风控能力削弱

3. 二手车评估体系不健全

● 公平的租赁资产退出机制(期满退租、违约收回都需要一个公平透明的二手车车况评估定价体系)

● 目前二手车评估标准缺失、残值定价机制不完善,直接影响租赁产品的定价,削弱租赁公司在汽车信贷市场中的竞争力

400-090-3910

(北京总部:全国统一咨询热线)

上海分部:13911340419

上海地址:上海市宝山区泸太路6395号1_2层B区2440室

广州分部:13161766437

广州地址:广州市天河区广汕一路715号2号楼1-7楼405-5房

搜索“北京互融时代”或“北京互融云”,即可导航到我公司总部

搜索“北京互融时代”或“北京互融云”,即可导航到我公司总部

©2004-2024 All Rights Reserved 北京互融时代软件有限公司

京ICP备15016554号-1

京公网安备11010502031993号

京公网安备11010502031993号