北京互融时代软件有限公司

北京软件行业协会理事会副会长单位北京软协金融科技专业委员会副会长单位

十六年砥砺前行,持之以恒,做您可托付的信息化合作伙伴。

系统试用-

北京总部(全国通用)

400-090-3910

-

上海分部

13911340419

-

广州分部

13161766437

北京总部(全国通用)

400-090-3910

上海分部

13911340419

广州分部

13161766437

据互融云消费金融系统研究员了解,美国、日本、欧盟等经过多年的发展,已经形成各具特色的消费金融市场。而我国的消费金融市场起步于商业银行的支付、房贷、信用卡,在消费金融公司出现后发展加快,至今已呈现市场前景广阔、多种机构共存之势。信托公司作为消费金融行业的后来者,亟须加快相关业务体系设计,以抓住消费金融大发展的机遇,顺势推动自身业务转型升级。

国内消费金融市场

近年来,我国消费金融市场快速增长。截至2015年底,我国消费贷款余额18.96万亿元,在存款类金融机构本外币贷款中的占比为17.98%;截至2016年6月底,我国消费贷款余额增至21.71万亿元,同比增长27.86%,在存款类金融机构本外币贷款中的占比增至20.35%。

从结构上看,在商业银行倾向于不动产抵押的风控体系下,个人购房贷款在个人消费贷款中的占比在75%左右,是消费信贷的绝对主力。据央行数据,截至2015年末,我国个人购房贷款余额14.18万亿元,同期占消费贷款余额的74.79%。中国人民银行《2016年上半年金融机构贷款投向统计报告》数据显示,2016年上半年个人购房贷款同比增长30.9%,达到约16.55万亿元,同期消费性贷款余额21.71万亿元,小贷公司贷款余额9364亿元。

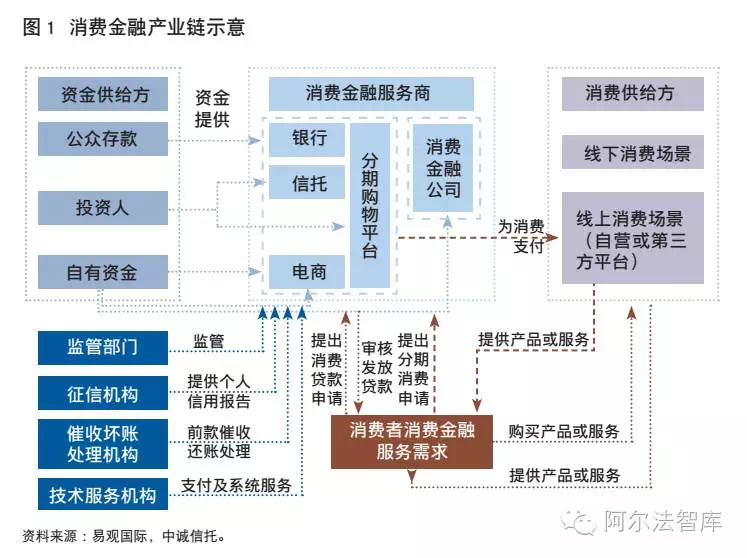

在消费金融产业链中,消费金融产业包括消费供需、资金供需、消费金融供需三个体系,涉及消费需求方、消费供给方、资金需求方、资金供给方、消费金融需求方、消费需求供给方及相关的监管部门和中介服务机构。其中消费者为消费需求方及消费金融需求方,线上、线下消费场景为消费供给方,资金供给方为各类消费金融服务机构提供资金,各类消费金融服务机构提供消费金融服务。

目前我国能够提供消费金融服务的机构包括银行、消费金融公司、小贷公司、汽车金融公司、信托公司等金融机构,同时包括电商平台、线下大型商户、消费分期平台、P2P等非金融机构。各机构面向不同的客户人群,提供的消费金融产品也不尽相同。消费金融业务涉及的金融监管部门包括中国人民银行、银监会、保监会、商务部、各地金融办等,另外根据其开展的消费金融业务涉及商品和服务的种类又涉及相关的消费者协会等。

展业消费金融有哪些模式

从目前的业务发展、信托公司能力来看,信托公司可以集合资金信托向消费金融供给方发放流贷、设计ABS为消费金融供应方提供资金作为资金供给方,还可以以现金消费贷、受托支付以及助贷模式成为消费金融服务方等。具体来讲,可有以下五类业务模式:

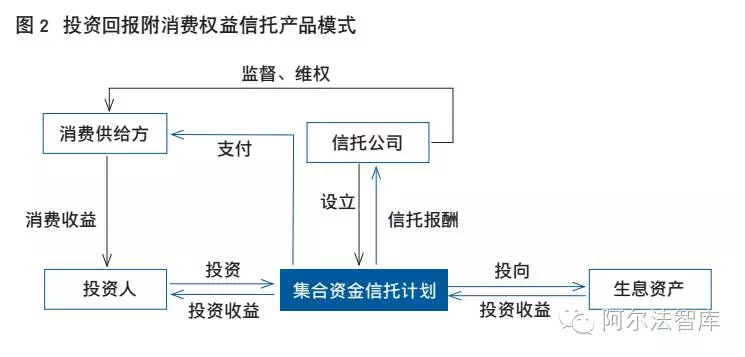

投资回报附消费权益模式

投资回报附消费权益模式是信托公司介入消费领域最为简单的消费+信托模式。早期多归类为另类投资信托业务,涉及酒类、黄金、艺术品等消费领域。信托公司主要与消费服务或产品提供商直接合作,业务实质以提供融资服务为主,产品创新重点在于信托利益分配方面,既可以是现金收益,也可以是消费性权益,或者二者的组合,给予委托人更加丰富的选择。如北京信托果时财富集合资金信托计划、建信信托梧桐树集合资金信托计划等均采用此种模式。

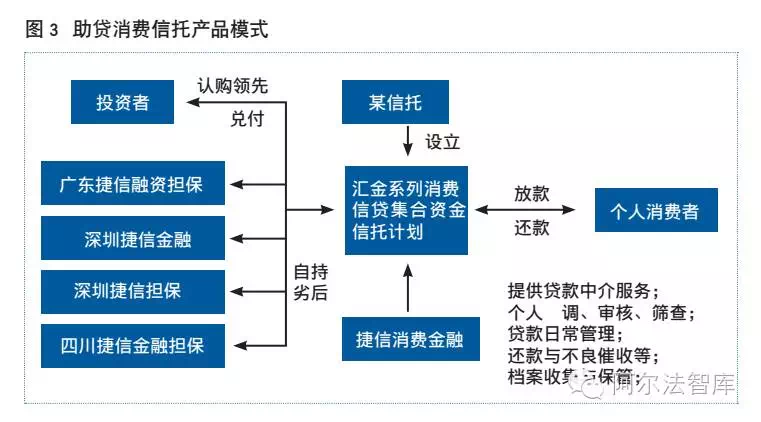

助贷模式(见图3)

助贷模式即信托公司以放贷通道角色参与消费贷的方式。助贷模式下,信托公司直接与消费者签订个人消费信托贷款合同,消费金融服务机构作为贷款中介服务机构,一方面提供B端商户和C端客户推荐及资质审核服务,另一方面协助信托公司提供贷前、贷中与贷后全流程理。

助贷模式又分为现金消费贷及受托支付两种操作方式。现金消费贷即消费者向信托公司申请现金消费贷款,信托公司将贷款发放至消费者指定账户,消费者自行完成消费,如蚂蚁借呗中的厦门信托西子1号信托等。受托支付即信托公司将消费者因消费具体的商品/服务而申请的消费贷代为支付至提供商品/服务的商户,有效改进难以监控消费贷资金的真实用途这一问题,京东白条(中融信托融聚144号消费贷款)即采取此操作模式。

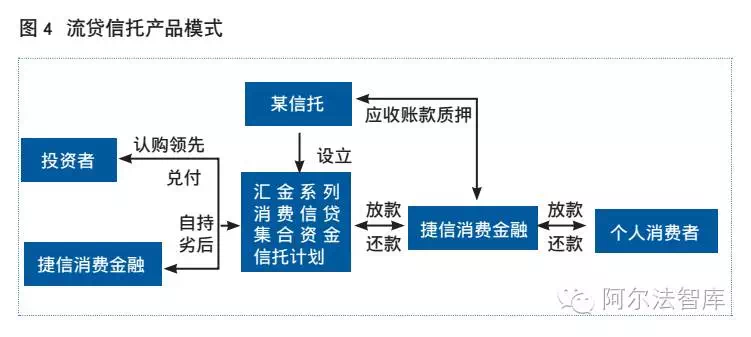

流贷模式

信托公司仅作为消费金融提供方的资金供给方也被称为流贷模式。流贷模式下,主要通过信托贷款方式,向消费金融服务机构提供融资,从而实现对消费金融业务的切入,合作对手有消费金融公司、消费分期平台等机构。

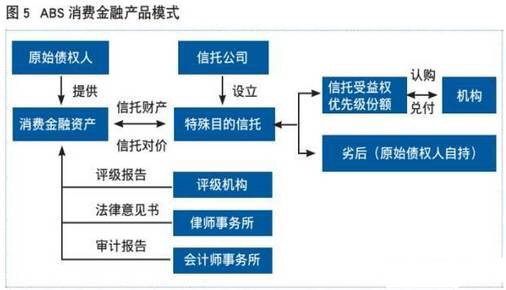

ABS模式

信托公司提供资金的方式有集合资金信托和资产证券化(ABS)两类。集合资金信托模式即信托公司发行集合资金信托计划,募集资金用于向消费金融服务商提供资金支持,外贸信托与捷信消费金融合作的汇金系列消费信贷集合资金信托计划亦有此操作模式。

ABS业务模式即通过设立特定目的信托进行资产证券化实现为消费金融资产方融资之目的。无论是标准ABS还是类ABS,均涉及对底层资产评级,因此对原始债务人信誉度有较高要求,或需由其他高信誉机构提供担保增信。

在实际操作中,由于原始借款人数量庞大且分散,无法实现借款账户逐一变更至指定账户,因此原始债权人的主体信誉同样甚至更为重要,风险管控主要依托底层资产的分散性,以及产品结构化设计、差额补足及不良资产替换条款、现金管理措施等措施。如果采用循环购买模式,或不满足金融资产终止确认法则中“现金流量过手安排”要求,可能对原始债权人资产出表构成障碍。

消费信托模式

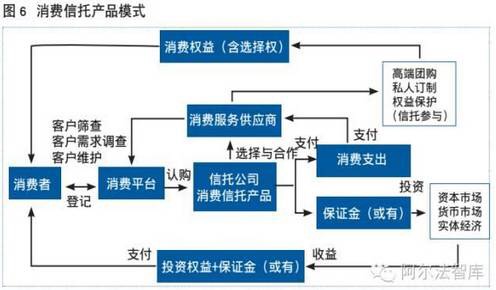

在消费信托的产业链结构中,主要包括消费需求方、消费供给方及信托公司等三类主体。相较于信贷类消费金融业务,信托服务机构在消费信托业务中主要扮演消费者权益保护,以及消费资金投资与收益分配等角色。自2013年,中信信托推出“嘉丽泽健康度假产品系列信托项目”,开创国内消费信托先河后,已有包括长安信托、西藏信托等多家同业试点此类业务。目前市场上的消费信托模式多沿用中信信托的单一事务管理类信托模式,主要目的是为投资人采购高性价比的消费权益,部分产品包含资金收益。

从已发行的消费信托项目来看,产品端(资金募集)设计主要采取通过消费品供应商提供消费产品实现资金汇集,设立单一资金信托进行运作管理的模式,也有借助财产权信托形式,将消费及投资受益权装入信托财产,并在产品端发行权益份额获得对价资金的案例,后一种形式可规避合格投资者条件约束,且资金成本更低。

产品募集资金主要由信托进行投资管理,通常被分为两部分:一部分用于购买约定产品的消费使用权益,另一部分则由机构进行运作获得投资收益,具体方案设计则根据消费品及受托机构不同而有所差异。此外,消费信托产品定价或消费权益的采购管理以及客户IT系统是能否运作成功的关键环节。

消费众筹模式

消费众筹业务在国内尚属新兴事物,但发展迅速。其核心在于充分利用投资人“爱屋及乌”的情感属性,将其对于某类消费品的强烈偏好,通过投资该项目获得消费权益而充分放大,实现消费、投资与情感偏好的有效统一。如百度的百发有戏、阿里娱乐宝、苏宁消费宝等。但目前市场上的消费众筹类信托产品明显倾向于投资而非消费,存在一定的法律风险。

根据2015年7月人民银行、银监会等十部委联合印发的《关于促进互联网金融健康发展的指导意见》【银发〔2015〕221号】中,支持互联网企业依法合规设立股权众筹融资平台、网络金融产品销售等平台,其中股权众筹融资明确由证监会负责监管,但对于消费权益或实物众筹仍缺乏相应规范。因此,在业务实践中,信托公司需要切实把握好创新与合规底线,制定完善产品运作规范制度,保证交易过程合法合规、安全规范。

政策需从哪些方面提供支持

伴随着消费金融行业的兴起,越来越多的信托公司开始借助资金和通道优势进入消费金融业务领域。与银行、消费金融公司等消费金融主流机构相比,信托公司是个贷业务的后来者,与天猫、京东相比,信托公司在消费场景和商户端缺少积累。在此情况下,信托行业意欲在消费金融领域有所作为,需要给予一定的政策支持。

一是积极推动消费金融立法。

目前我国对消费金融行业并没有专门的立法。消费金融产业链中消费者既涉及消费又涉及金融,与消费供应商之间有销售产品、提供服务的关系,与消费金融提供商有消费信贷关系,但消费者、消费供应商、消费金融提供商三方关系并没有专门的法律规定。如果三方都从自己的角度出发,有可能会造成利益冲突。如若由于消费供应商的过错造成消费者的损失致使消费者违约,则会导致信托公司及投资人的损失。因此,有必要尽快出台相关规定约束各方权责,并启动消费金融立法,保护消费金融市场各方的合法权益。

二是对信托公司开展消费金融业务适度监管。

信托公司经过近年的实践,已经在消费金融领域摸索出一些风险可控的业务模式和盈利模式,业务拓展意愿强烈。从业务循序渐进的角度来看,初期由信托公司独立完成所有过程管理并不现实,宜采用与商户合作、与贷款服务商合作的模式逐步推进。就监管而言,不宜排斥信托公司与外部的合作,要求信托公司做好内控、风控及合作方选择更为重要。进军消费金融领域是信托行业响应监管转型号召的体现,在信托公司介入消费金融的初级阶段,建议采取适度监管的鼓励政策。

三是建立消费金融信息系统指导性规范。

鉴于消费金融个贷业务涉及多个消费端、合作商户端、征信机构端、信托端等多个主体和多个端口,对信息技术系统的要求非常高,往往需要较大投入。目前进入消费金融领域的各信托公司投入不一,有自行开发、合作开发或依赖合作方数据不开发系统等多种方式。虽然已经有十部委《关于促进互联网金融健康发展的指导意见》等监管指导,但规定仍过于原则,建议及时落地相应的系统开发、运营规范,给予信托公司开展消费金融业务以实操性指导。

四是建立高效的会员制征信体系。

目前我国征信体系为以央行金融信用信息基础数据库为主导、市场化征信机构为辅的多元化格局,征信机构已达数百家,但各机构间互相隔离,并未互联互通,数据孤岛、个人数据碎片化严重。个人征信数据短板,容易造成较高的坏账率。征信机构作为消费金融领域的基础设施,其与消费金融机构存在互为促进的共赢关系,个人信用数据的共享和价值挖掘方面需要监管和征信行业的共同努力。建议由央行、银监会牵头,建立会员制征信体系,以会员共享的方式,鼓励征信机构从分散走向联合,从封闭走向开放合作。

400-090-3910

(北京总部:全国统一咨询热线)

上海分部:13911340419

上海地址:上海市宝山区泸太路6395号1_2层B区2440室

广州分部:13161766437

广州地址:广州市天河区广汕一路715号2号楼1-7楼405-5房

搜索“北京互融时代”或“北京互融云”,即可导航到我公司总部

搜索“北京互融时代”或“北京互融云”,即可导航到我公司总部

©2004-2024 All Rights Reserved 北京互融时代软件有限公司

京ICP备15016554号-1

京公网安备11010502031993号

京公网安备11010502031993号